令和5年3月31日までに登録申請をしておかなければ、インボイス制度開始の令和5年10月1日までに登録には間に合いません。

しかし閣議決定において、3月31日以降の申請についても柔軟な対応がなされることとなりました。

インボイス発行事業者の登録申請手続き方法

税務署長に「適格請求書発行事業者の登録申請書」を提出し、インボイス発行事業者の登録を受けると、インボイスを発行できます。

インボイス発行事業者として登録を受けると、公表情報や登録番号などが書かれた「登録通知書」が送られてきます。

また国税庁の「適格請求書発行事業者公表サイト」にて、名称や登録番号が掲載されることとなります。

インボイス発行事業者の登録はいつまでに?

令和5年3月31日までに登録を受けておかなければ、インボイス制度開始となる令和5年10月1日にインボイスを発行することはできません。

しかし令和4年12月23日に閣議決定となった「令和5年度税制改革の大綱」により、4月1日以降の登録申請でも柔軟な対応がなされる方針となりました。

これによって国税庁は以下のような対応をすることを公表しています。

施行日(令和5年10月1日)に登録を受けようとする事業者が申請期限である令和5年3月31日後に提出する登録申請書の取扱いについては、この閣議決定に基づき、当該事業者が令和5年4月1日以後に困難な事情の記載がない登録申請書が提出されたとしても、令和5年9月30日までの申請については、インボイス制度が開始する令和5年10月1日を登録開始日として登録されることとなります。

(引用:国税庁ホームページ )

この閣議決定により、実質的に4月1日以降の登録申請であっても、10月1日からインボイスを発行することが可能となりました。

しかし、インボイス制度の開始にあたっては、登録準備だけではなく、他にもさまざまな準備が必要となります。

またインボイスの登録通知書が届くまでにはe-taxで約3週間、書面による提出の場合には約1か月半かかります。

通知書が届くまでの期間も念頭に置いて登録準備を進めていくことが大切です。

登録準備の遅れは得意先にも迷惑をかけてしまいますので、登録予定の方は早めの申請をおすすめします。

免税事業者が登録申請する際の注意点

免税事業者がインボイスの発行事業者として登録すると課税事業者となります。

課税事業者になると、消費税の申告、納税が必要です。

令和5年10月1日~令和11年9月30日までの課税期間中に登録を受ける際には、提出から15日以後の登録希望日から課税事業者となる経過措置が適用となります。

この場合、令和5年10月1日以前に登録通知を受け取った場合でも、登録の効力は令和5年10月1日からです。

経過措置が適用となる場合には、「消費税課税事業者選択届出書」の提出がなくても、登録日から課税事業者となります。

免税事業者からインボイス発行事業者になった事業者に対して負担軽減措置について

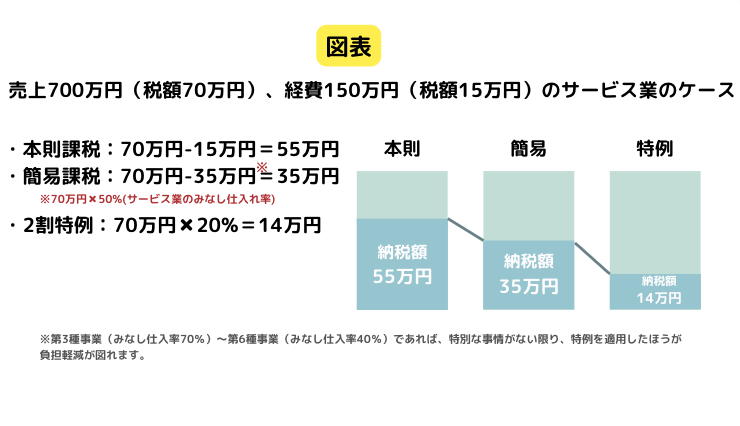

免税事業者からインボイス発行事業者となった事業者に対しては、「2割特例」と呼ばれる特例が予定されています。

「2割特例」とは税や事務の負担を減らす目的の特例で、売上税額のうち2割が納税額となります。

本来であれば消費税申告の際には、売上や仕入の消費税額などの集計やインボイスの保存等が必要です。

しかし2割特例が適用とされると、法人税・所得税の申告の際に必要な売上や収入を税率ごとに把握するだけで、申告書の作成が可能となります。

2割特例は事前の届け出は不要です。

確定申告の際に適用の有無を選択でき、2割特例の適用を付記することで適用となります。

2割特例の対象者と期間については以下の通りです。

対象者

2年前の課税売上高が1,000万円以下、かつ免税事業者からインボイス発行事業者になった方

期間

令和5年10月1日から令和8年9月30日までの日の属する各課税期間

免税事業者である個人事業者が令和5年10月1日から登録を受ける場合には、令和5年分(10~12月分のみ)の申告から令和8年分の申告までの計4回の申告が適用対象

(引用:財務省 )

2割適用に関してはもちろんのこと、以降の課税期間の簡易課税制度の選択や届け出は、当事務所へ事前にご相談ください。

令和4年度の補正予算では、インボイス制度への対応に関する各種補助金が補充されています。

また、「インボイス制度の買い手側が注意すべきこととは?」の記事で、インボイス制度の買い手側が注意すべきことについて解説しています。あわせてお読みください。