そもそも、「書面添付」とはどういう制度?

書面添付制度とは、簡単に言えば顧問税理士が、「決算書に会社の決算の内容を説明した文章を付けて、税務署に提出する」という制度で、税理士だけが任意で行うことができます。

書面添付とは、税理士が提出する税務申告書の品質保証のようなものであり、顧問税理士が経営者とコミュニケーションを図りながら、責任を持って作成しているという信頼性があります。

税務署に対して「この税務申告書は適正なものであり、「公正な立場から適正申告納税をしています」と太鼓判を押すような意味を持ちます。

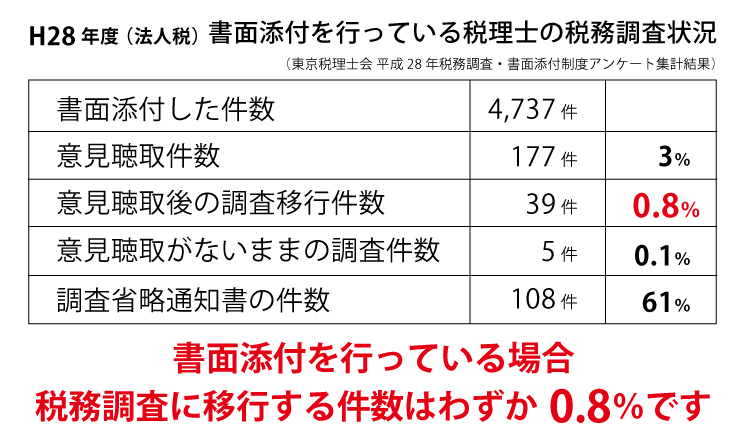

ただし、「 書面添付をすれば必ず税務調査が省略される」というわけではありません。

詳しくはこのあとご説明します。