1、個人事業主の確定申告の注意点

(1)協力金・補助金等は収入に計上する

政府や自治体からの協力金や補助金は、収入として計上します。

収入に計上する助成金・補助金など

- 小規模事業者持続化補助金

- 緊急事態措置・まん延防止等重点措置に伴う月次支援金

- 雇用調整補助金

- 事業復活支援金

- 事業再構築補助金

- ものづくり補助金

- 感染拡大防止補助金

- IT導入補助金

- 全国旅行支援(県民割・イベント割なども含む)に伴う補助金

(2)災害による損失は雑損控除が可能となるケースも

地震や台風などの自然災害により、自宅や家財など生活に必要な資産に被害を受けた場合には、雑損控除の利用が可能となるケースがあります。

利用する際には損失額や災害に関連した支出が確認できるよう、書類の提出が必要です。

必要書類例

- 領収書や売買契約等、被害を受けた資産の価値が確認できるもの

- 災害に関連した支出額が確認できるもの

- 被害を受けた資産に対して支払われた保険金等の金額が確認できるもの

- り災証明書(自然災害の場合には自治体で発行)

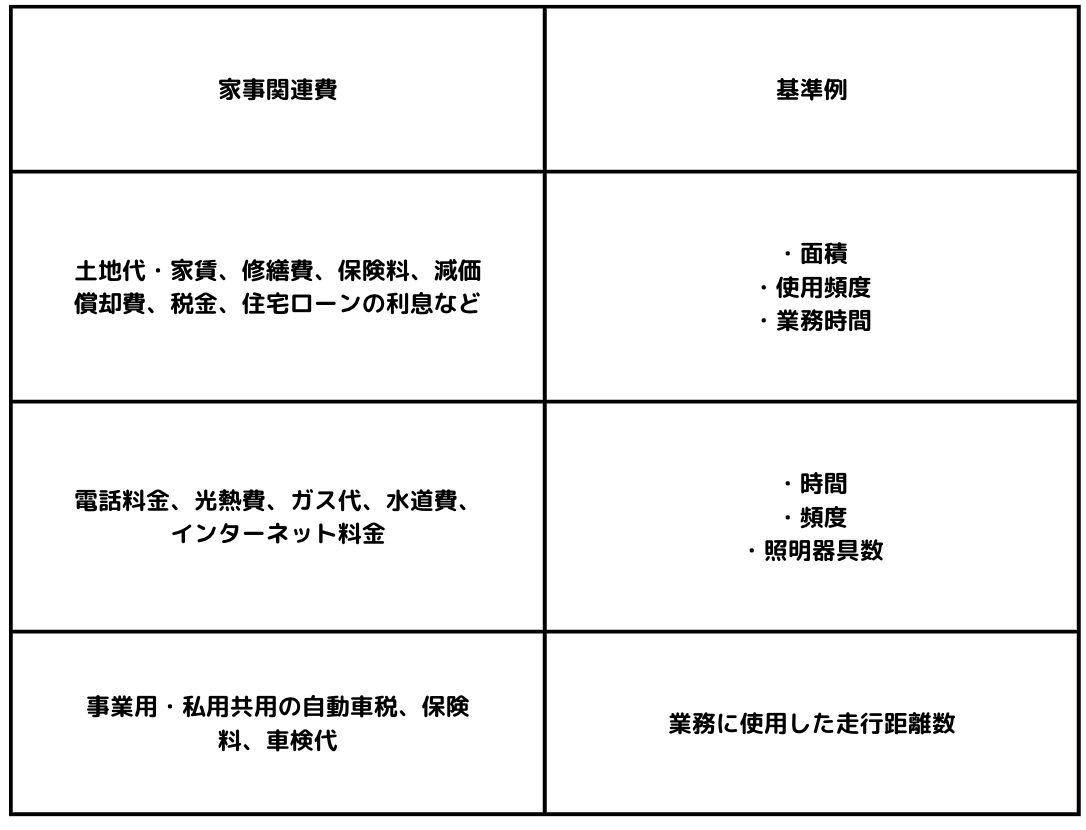

(3)家事関連費は業務で必要な部分が経費となる

家事関連費が経費として計上できる費用は、直接的、間接的に業務上で必要となる範囲のみとなります。

自身、および家族の医療費、生活費、飲食代金は家事関連費として計上できません。

ただし、自宅を兼ねた店舗や、事業用・私用を兼ねた自動車関連費については、業務上必要な部分を按分し経費として計上することができます。

このように事業用・私用の両方で使われる費用を家事関連費と呼びます。

家事関連費の按分比率については事業者が自身で設定します。

業務上必要となる割合が明確にわかるように区分しましょう。

(4)医療費・ふるさと納税も控除の利用が可能

自分や生計を同一とする家族の医療費については、一定額を超えた際は医療費控除が適用されます。

ふるさと納税は、寄付した団体から発行される「寄付金の受領証」があれば寄付金控除の適用となります。

2、給与所得者で確定申告が必要となるケース

給与収入2,000万以下、かつ年末調整を行っていれば、給与所得者は確定申告は原則不要です。

ただし以下に該当する場合、確定申告が必要となる場合があります。

(1)給与や退職金以外の収入があった場合

給与や退職金以外の収入が、必要経費等を差し引いた所得が合計20万を超えるケースでは、確定申告が必要となります。

給与や退職金以外の収入例

- 副業によって得た収入

- 土地・建物の売却によって得た収入

- 競馬、競輪、競艇によって得た収入

- 保険の一時金や満期による返戻金

同族会社の役員に就任し、会社への貸付金の利子や貸付不動産の賃貸料を受け取っている場合は確定申告が必要となります。

(2)確定申告による所得控除の適用

ふるさと納税でのワンストップ特例を利用していないケースや、医療費や災害による損失があるケースなどの場合、所得控除適用のため確定申告が必要です。

令和4年からの副業収入に関する主な改正点

令和4年度から、副業に関する雑所得についての改正点がありますので注意が必要です。

(1)改正対象となる収入について

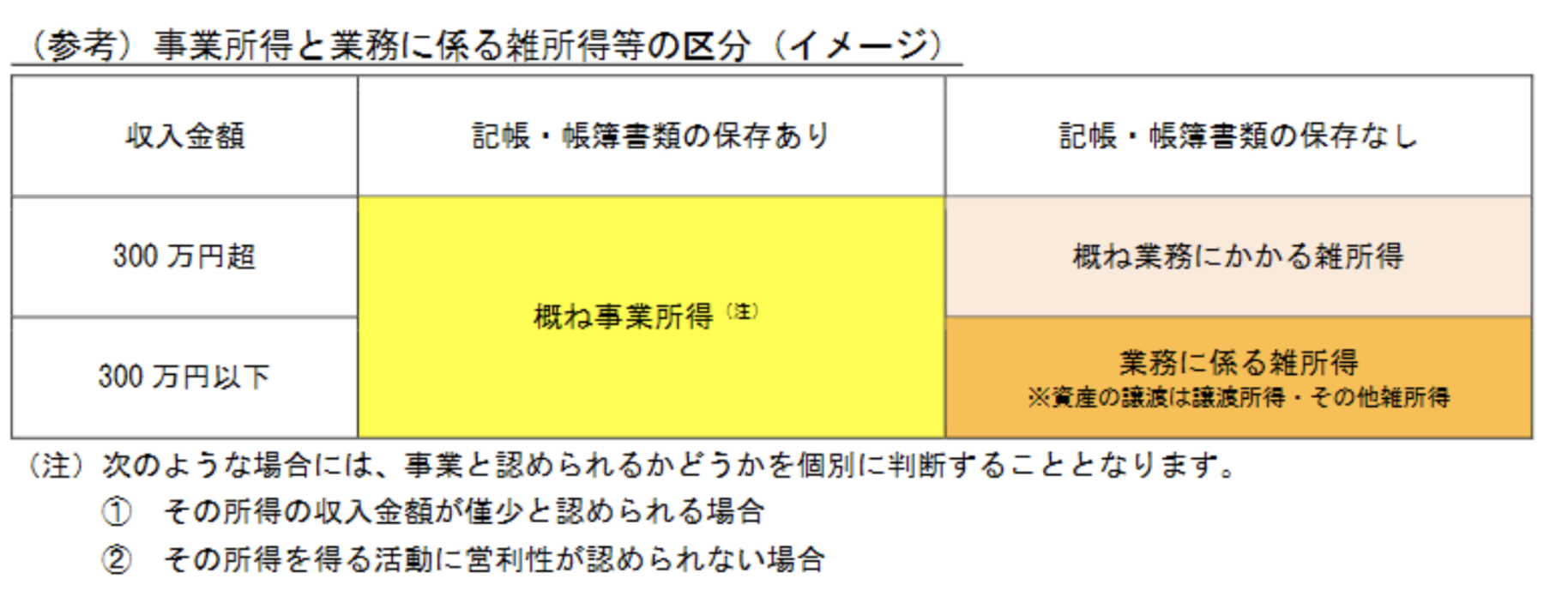

食品デリバリー業などの小規模収入やフリマアプリ・ネットオークションで資産を売却して得た収入は、副業収入にあたります。

これらの収入のうち、経費を差し引いた金額は「業務にかかる雑所得」として確定申告が必要となります。

ただし、給与所得者の場合には経費を差し引いた額が20万以下である場合には確定申告は不要となります。

(2)取引に関する書類の保存義務化

令和4年度の確定申告からは、前々年度の収入に応じて取引に関する書類の保存や収支内訳書の添付が義務付けられます。

※引用:国税庁

また、こちらの記事「税理士報酬の相場と適正な税理士報酬を見極めるポイント」で、税理士報酬の見極めポイントを解説しているので、ぜひお読みください。