本記事では、電子取引データ保存の実務について解説いたします。

電子取引を把握

まずは自社の電子取引を把握するところから始める必要があります。

電子取引データにはメールに添付されたPDFデータなどのほかにもさまざまなものがあります。これらを収集したり保存するには業務フロー整備も必要となりますが、まずは洗い出しを始めましょう。

相手から受け取る全ての書類(紙や電子)を確認しましょう

電子取引データは添付された書類だけではありません。

通販サイトからダウンロードしたり、スクリーンショットするデータ、ICカードの支払いデータなど様々です。

税法上保存すべき書類と電子データを把握することが必要です。

書類の実態を調査するには以下のように、取引先ごとに書類をリストアップしましょう。

まずは自社で行われている電子取引を洗い出してみましょう。

①取引先(どこからまたはどこへ)

②書類等の種類(請求書・領収書等)

③受取部門・担当(保管部門・担当)

④書類等の受け取り方法(PDFや紙等)

⑤書類等の枚数(ひと月当たりの保存容量や作業量の見積り)

書類のリストアップは

「見積⇒受注⇒出荷指示⇒売上」

「契約・発注⇒入荷・仕入⇒支払」など

自社の商流に合わせて、書類等は「自社が発行した書類等」「自社が受け取った書類等」に分けて確認しましょう。

書類等の実態調査は全部門・全役員・従業員を対象にしましょう

書類等の実態調査の対象は経理部門だけではなく、全部門・全役員・全従業員を対象とします。例えば、書類等の受け取りには役員や従業員による立替払いの経費精算なども含まれるため、電子取引データについては注意が必要となります。確認してみましょう。

(1)個人で利用しているメールアドレスなど

社員が個人のメールアドレスを利用して飛行機や新幹線のチケットを購入している場合、

個人のメールアドレスからパスワードを入力してログインしないとダウンロードできないケースがあります。

この場合、各社員からデータ形式で提出させる業務フロー自体を見直す必要があると考えます。

(2)パスワードがかかった添付ファイルも対象

電子メールでの請求データにパスワードがかかっている場合には解除して保存するか、

パスワードのデータも一緒に保存するなどの必要性が出てきます。

ダウンロードURLタイプから請求書を受け取る場合、有効期限にも注意しましょう。

(3)LINEやチャットの取引

このケースは個人のLINEやチャットを使用して、電子取引データをやり取りしている場合、

ダウンロードしたメッセージ履歴や添付ファイルなどの電子取引データを担当者が提出する必要があります。

(4)内部の体制の整備を検討しよう

個人による電子取引は不正などの発生リスクが高くなります。

この機会に内部の規定整備についてもあわせて検討してみてはいかがでしょうか。

自社が発行する書類についてもきちんと確認しましょう

電子取引データの種類には自社が発行する請求書や領収書も対象です。

そのデータを電子メールでやりとりしている場合も対象となります。

この際に電子データ取り扱いのツールを整備してみましょう。

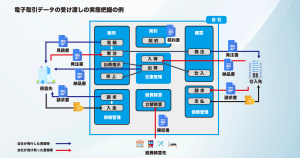

なお、電子取引データの保存体制も関係します。

あらかじめ、電子取引データの受け渡しについても確認しておく必要があります。

また、こちらの記事「【インボイス制度と電子帳簿保存法】電子取引データの保存実務~保存方法を検討してみましょう」でも、インボイス制度と電子帳簿保存法について解説しているので、あわせてご覧になってください。