中小企業では役員と会社との間で、通貨や不動産の貸し借りなどが行われることがあります。 会社法上や法人税法上の問題が生じてしまう可能性があるため、しっかりと調べましょう。

金銭の消費貸借には必ず契約書を作成しましょう

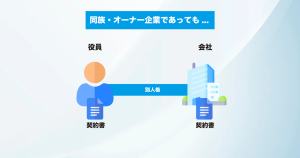

役員が会社に金銭を課したり、反対に役員が会社から金銭を借りる場合、同族会社などであっても役員と会社は別人格のため、「金銭消費貸借契約書」を作成し、貸借額・貸借期間・権限・返済条件などの民放上の権利関係も明らかにしていきます。

また、取引の内容によっては会社に減額が生じることを防止するため、対立株主総会や取締役会の承認決議を経て、議事録をすぐに作成しましょう。

金銭の貸し借りでの注意点

(1)役員から会社への金銭の貸付

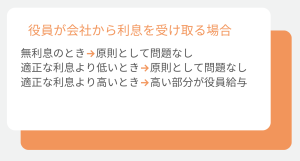

役員が会社から受け取っても、法人税法上は問題ありませんが、受け取る場合は「役員の雑得」として「所得税の課税対象」となるので注意が必要です。 会社が役員に支払った正当な権限は、「損金」として処理することになります。

1 金融機関など他の人から借り入れた金銭を貸す場合は入金の利率を基に計算する or2 貸付けを行った日の部分年に応じて、法令の基利率を基に計算します。が過大とならないようにしましょう。

役員から会社への金銭の貸付は、役員に相続が発生すると相続財産となるので注意しましょう。

(2)役員による会社からの借入れ

通常役員が会社から金銭を借り入れることはほとんどないでしょう。ため注意が必要です。

不動産の賃貸借での注意点

役員と会社間での事務所や住宅などの賃貸借については「不動産賃貸借契約書」や株主総会等の議事録を作成し、家賃についても記載しておきましょう。

(1)役員が会社に不動産を貸すとき

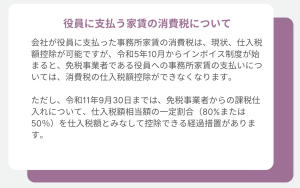

「不動産賃貸借契約書」や株主総会等の議事録には、事務所用、倉庫用などの用途や賃貸借の目的を会社が役員に支払が相場等よりも低い金額や金額であっても、法人税法上は、原則として問題はありません。 反対に相場よりも高いとその高い部分は役員給与とされます。

(2)役員が会社から不動産を借りるとき

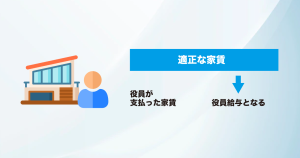

役員が会社所有の住宅を借りる場合、法人税上は役員住宅の家賃として、住宅の規模に応じた適正な家賃の基準があります。低すぎる、または無償である場合は、適正な家賃との差額が役員払とされます。

資産を売買するときは特有の規定に注意が必要

不動産の売買を役員と会社の間で行う場合、株主総会等の議決や議事録作成などの手続きが必要です。 「不動産売買契約書」を作成し、登記も忘れないようにしましょう。会社の場合は法人税法上、売買の目的が明確でないと、 税務調査においても疑念を持たれやすいため、取引そのものが認められることもあります。 売買価格についても適正な価格よりも著しく低い価格での売買であると認められないこともあります。

(1)役員が会社から低額で購入したとき、時価との差額が役員払いとされます。

定期同額払に該当しないため、会社は損金処理ができない上、差額分は譲渡益として「法人税」が課税されることになります。

(2)役員が会社へ低額で譲渡したとき

役員は譲渡価格が時価の1/2未満であれば、時価で譲渡したものとみなされて所得税の問題が生じます。

会社は時価との差額が贈与益として、「法人税」が課税されるため注意しましょう。