まずは専用の電子取引データ保存システムの利用を検討することから考えてみましょう。

電子取引データの保存には改ざん防止措置が必要

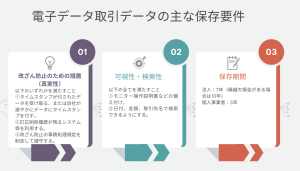

令和6年1月1日から電子取引データの電子データによる保存について、 2年間の宥恕(ゆうじょ)措置が終了し、完全義務化されます。電子取引データ保存には、改ざん防止のための措置や可視性・検索性を満たす必要があります。 (下記図表1参照にしてみてください)

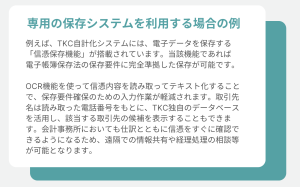

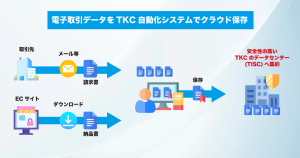

電子取引データの保存には、専用の保存システムを 「利用する」また「利用しない」という方法があります。 改ざん防止のための措置や可視性・検索性、保存期間という法令の要件を満たすには、 専用のシステムを利用することが負担軽減やデジタル化を進める上でメリットが大きいといえます。専用の保存システムを利用しない場合は業務が煩雑になる上、電子取引データの保存期間中に記憶媒体を紛失するリスクが大きくなります。電子帳簿保存法はこれからのデジタル社会における帳簿や、証憑書類の電子データ保存ルールを明確に定めたものです。永続的な電子帳簿保存の意味でも保存システムを利用する方が効率が良いといえます。

電子取引データ保存が経理業務を変えるかもしれない!?

紙のやりとりが多い企業において、紙文書の保存については社内ルールを見直す必要があります。加えて、紙文書の保存ルールだけでなく、経理業務の改善もあわせて考慮してみることをお勧めします。取引先がペーパーレス化・デジタル化にて請求書管理をされていた場合、紙ベースの請求書に代わり、電子請求書の発行が求められることが増えています。その時に慌てて運用ルールを改善するより、事前に電子データの取り扱いも考慮しておくとよいでしょう。令和5年10月から消費税インボイス制度が始まり、自社が”適格請求書発行事業者”であれば、紙から電子インボイスへの変更をはじめ、請求書発行方法について取引先から見直しが求められる可能性があります。

ペーパレス化・デジタル化へ踏み出すには!?

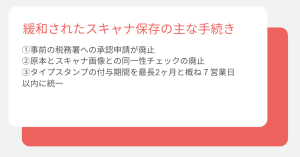

紙で行っている取引については、そのまま紙として保存すればよいですが、スキャナ保存を選択して、電子データとして保存することも可能です。電子帳簿保存法の改正により、スキャナ保存の手続きが大幅に緩和されたことで、 以前よりも導入しやすくなっています。

紙で受け取った証憑書類をスキャナ保存することで、経理業務の効率化を進めることも可能になります。営業担当者が取引先から受け取った領収書や請求書をスマートフォンで適切に撮影し、画像を経理へ提出することで、紙原本を破棄すること等が可能となります。(現状、消費税法では紙の保存が必要です) この方法であれば、出張やテレワークが多い場合などにも柔軟に対応できるでしょう。

以上のことから、この機会に経理業務の見直しを図ることをおすすめします。

また「【2022年11月更新】義務化された電子帳簿保存法について税理士法人が解説」の記事で、電子帳簿保存法について解説しているので、あわせてお読みください。